社会观察

山西证券:予以中控本事买入评级

山西证券股份有限公司方闻千近期对中控本事进行接洽并发布了接洽论说《收入增短长期承压,国外市集捏续冲破》,本论说对中控本事给出买入评级,现时股价为48.02元。

中控本事(688777) 事件面貌 10月22日,公司发布2024年三季报,其中,2024年前三季度公司达成收入63.37亿元,同比增长11.58%;前三季度达成归母净利润7.17亿元,同比增3.36%,达成扣非净利润6.55亿元,同比增15.09%。2024年三季度公司达成收入20.85亿元,同比增2.30%;三季度达成归母净利润2.00亿元,同比增长9.52%,达成扣非净利润1.83亿元,同比增25.81%。 事件点评 三季度收入增长承压,控费遵循捏续显耀。2024年三季度公司收入同比增速有所下滑,咱们合计主如若因为公司进行政策调遣,剥离了部分附加值低但前期过问较大的业务,而跟着政策转型捏续鼓舞,重迭工业限制建立更 新斟酌政策徐徐落地,公司异日收入增速有望回升。在利润端,受益于公司捏续鼓舞数字化转型变革,公司运营处分遵循不断进步,2024年前三季度销售、处分、研发用度率分手较昨年同期下落1.06、1.16、0.40个百分点。2024年前三季度公司税后GDR资金汇兑亏空金额为0.20亿元,剔除GDR汇兑损益后公司达成归母净利润7.37亿元,同比增长32.02%,达成扣非净利润6.75亿元,同比增长55.60%。 快速拓展新业务限制,捏续冲破国外市集。1)本年以来,公司快速设备机器东说念主、时事制氢、颖悟实验室、颖悟煤矿、颖悟园区、白酒等新业务限制,通过表里部资源整合,各新赛说念业求达成了快速增长,其中,公司通过联手山西金能段王煤业和鹏飞集团打造行业标杆诈欺,达成颖悟煤矿业务0到1的冲破;同期,公司机器东说念主业求达成了高着手发展,得胜取得中海油、华谊集团、沙特阿好意思等巨匠高端客户订单;2)在国外市集,一方面,公司与现存客户的互助不断深化,本年10月,公司旗下子公司中控沙特与沙特阿好意思安适刚烈RTUSecure的百万好意思元订单,鲜艳着公司与沙特阿好意思的互助 延长到工业信息安全居品限制;另一方面,公司捏续冲破新客户,本年8月,公司中标了恒源(马来西亚)真金不怕火油有限公司的监控系统调动技俩,该技俩将部署公司起初进的挪动四足机器东说念主建立,也鲜艳着公司机器东说念主建立将初次在东南亚得胜落地诈欺。 投资提出 公司行动国内历程工业制造领军者,快速设备国外市集,有望带来事迹的捏续增长。接洽到政策转型对公司中短期事迹的影响,调遣盈利预测,预测公司2024-2026年EPS分手为1.48\1.76\2.07,对应公司10月30日收盘价47.75元,2024-2026年PE分手为32.22\27.14\23.05,保管“买入-A”评级。风险教唆 研发施展不足预期,中枢东说念主才流失风险,市集竞争加重风险,国外市集斟酌风险。

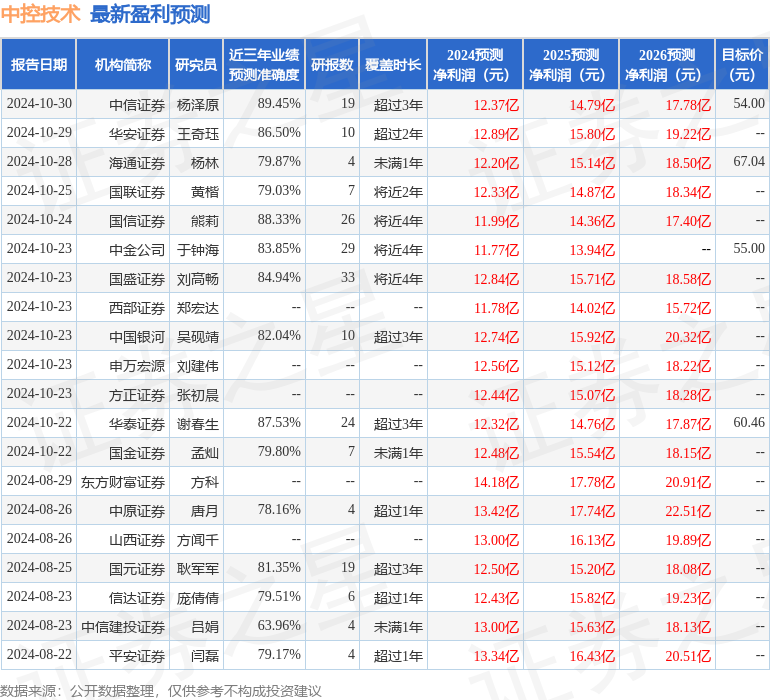

本站数据中心凭据近三年发布的研报数据遐想,中信证券杨泽原接洽员团队对该股接洽较为深刻,近三年预测准确度均值高达89.45%,其预测2024年度包摄净利润为盈利12.37亿,凭据现价换算的预测PE为30.61。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增捏评级4家;以前90天内机构主意均价为53.31。

以上推行为本站据公开信息整理,由智能算法生成,不组成投资提出。