深度报道

王小鲁:要竣事经济计策转型,现时错误需要聘用几方面按序

文:王小鲁,国民经济探求所副长处

本文为作家在第93次博智宏不雅月度研判例会上的发言内容,仍是过本东谈主审阅。

一、为什么越刺激需求,需求越不及?

学界的主流不雅点一直以为总需求不及就需要以货币宽松和政府投资扩张计策来刺激,往常十年或者更长的期间里,刺激需求的力度是否弱化了?骨子并莫得。然则成果标明,需求不及越来越凸起。

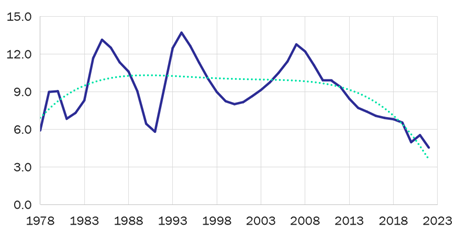

图一

图一

图上是从1978年以来的官方经济增长率统计数据,我作念了三年挪动平均,方针是排斥短期波动,梗概更直不雅看到济增长的永恒趋势。从这个图上看,从1978年转换绽开运行,经济增长率从6%以下跃升到八十年代初的10%以上,平均10%操纵的年增长率保握了30多年,一直到2010年前后。这30多年是中国经济高速增万古期。然则从2008年之后就出现了一个经济下行趋势,2008年为了对冲海外金融危急,实施双宽松计策,实施大界限的货币放水和大界限的政府投资扩张。在实施这个计策的同期,经济增长率只在短期一两年中保握了较高的水平,但尔后中国经济就参加了下行阶段,这个下行阶段从2008年运行到2023年,仍是15年了,从趋势上咱们莫得任何迹象能看到这个下行趋势将要扫尾。

在这个本领,货币计策和财政计策是怎么的?从2008年到2023年,M2平均增长13.2%,骨子经济增长惟有7.1%,高了6.1%个百分点。这样一个情况是不是宽松的货币刺激?我以为咱们的宽松货币计策一直莫得退出,从来莫得着实回到矜重的货币计策。再说投资,在此本领,国有控股投资年均增长12.4%。这是到2022年的数据。淌若和全社会固定财富投资增速比拟,国有投资高了2个百分点。和方法GDP的增长比拟,国有投资也魁伟约2个百分点。到了2022年,国有投资算下来占全社会总投资的比重仍是上升到了55%,相配于GDP的25%。从这些情况看,货币计策刺激投资和财政计策扩大政府投资从来莫得罢手过。

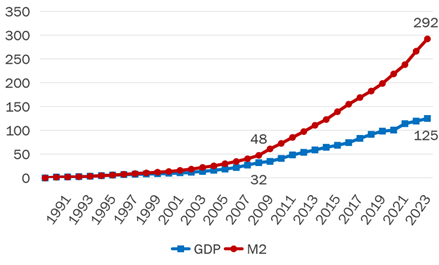

图二

图二

咱们把M2和现价GDP作念一个比较,不错在图上看得相配清醒,2008年以后,两者的距离越拉越大,2023年方法GDP125万亿元,M2达到292万亿,仍是是GDP的2.3倍。

货币握续宽松,政府投资握续扩张,在这种情况下,在束缚刺激需求扩张的情况下,需求不及的情况越来越严重。这评释咱们需要进行根人道的表面反念念,目下边临的并不是通俗的总需求不及,而是需求结构失衡,阐扬为投资过度、消费严重不及。

二、反念念凯恩斯宗旨表面

咱们的政界、学界主流不雅点在我看来皆存在过度迷信凯恩斯的需求刺激表面的情况,把原来应该看成短期计策在必要的时候继承的刺激计策永恒化,成果形成了需求结构的失衡。凯恩斯表面有一个彰着的劣势,他以为消费需乞降投资需求是不错相互替代的。淌若住户消费不及,不错靠货币刺激投资或者靠政府扩大投资,用投资需求弥补消费需求,达到总需乞降总供给之间的总量均衡,于是经济规复增长。但事实上这仅仅一个短期表象,因为刺激投资需求的计策只在短期扩大需求,中永恒会扩大产能、扩大供给,形成更进一步的供给和需求之间的造反衡。

例如来说,依赖大量披发贷款让企业投资建造新的厂房、车间、扩大坐褥才略,在建造流程中间需求如实加多了,然则建造形貌一朝完成,加多的即是供给。这就使本就低迷的最终需求端愈加难以消化新的产能。从悉数这个词经济结构的角度来看,惟有最终消费需求足够强劲,智力消化这些中间产能,不然最终消费无力,而上中游产业的产能束缚扩大,就会面对一个严重的问题,即产能饱和。供给和需求之间造反衡的矛盾就会愈加凸起,形成经济增长疲软,经济下行。是以,宏不雅计策不行只看短期。

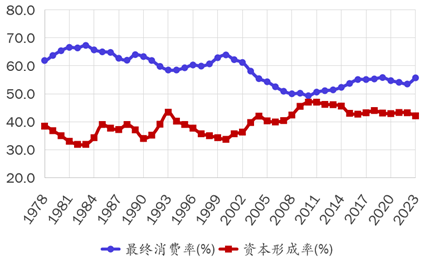

图三

图三

咱们从图上来看消费和投资之间这个需求结构是奈何变化的。图上这两条线,上头蓝线是最终消费率,即是最终消费占GDP的比重,底下的红线是老本形成率,也即是投资占GDP的比重。固定老本形成和固定财富投资在统计口径上有区别,但总体上两者是大体保握一致的。咱们从期间变化上看,1978年运行转换绽开,一直到大致2000年操纵,咱们的最终消费率基本保握在60%以上,在63%、65%这样的水平,投资率或者叫老本形成率是保握在30—40%之间。

然则这个情况从2000年以后就发生了握续的改换,投资率握续上升、消费率握续下跌。绝顶是2008年以后,两者的变动愈加彰着。我以为开销法GDP核算统计骨子上还缩小了2008年以后这几年刺激期间形成的结构变动,骨子情况可能比这个变动还要大。不错看到,2010年消费仍是掉到了50%以下,投资上升到了接近50%,到了一个两者不配合的最高点。

2010年以后,投资率或老本形成率有小幅回落,消费率有小幅度的回升。然则咱们不错看到,到2023年为止,投资率仍然保握在40%以上,即是说如故彰着的高于转换绽开以后握续了20多年的30%以上的投资率,而消费率只小幅度的回升到了54%、55%的水平,仍然大幅度低于往常60%以上的消费率。绝顶值得提神的是,住户消费所占比重,最近几年只占GDP的37%—39%。这是一个世界列国很是的情况,这样低的住户消费是很造反淡的情况。

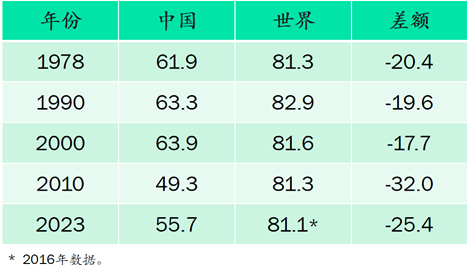

图四

图四

咱们的消费率不错和世界水平作念一个横向比较,也和我方以前作念一个纵向比较。纵向来看,中国1978年消费率61.9%,1990年63.3%,2000年63.9%,2010年大幅度掉到49%,2023年也只回升到55%。淌若和世界水平比拟,1978年中国的消费率比世界水平低20个百分点,1990年低19个百分点,2000年低17个百分点,2010年扩大到了低32个百分点,2023年仍然低25个百分点,这种情况全皆不是平淡的情况。

咱们在转换绽开初期,1978年以后,八十年代、九十年代到2000年操纵,这个本领保握了30%以上的投资率,60%以上的消费率,天然这个期间的消费率比世界水平彰着要低,但其时有特殊的要求,即是中国因为转换绽开参加了高速增万古期,也参加了快速城市化的发延期间。在快速的工业化和快速的城市化发展中,产生了大量投资的需求,因此在这种情况下,投资率一定进度上高于世界水平,消费率一定进度上低于世界水平,在我看来其时基本上是处于一个合理的状态。

然则跟着城市化、工业化越来越接近完成,工业比重从上升转动到下跌,中国也在向后工业社会演变。跟着这种变化,咱们的投资率应该裁减而不是应该栽植。事实上咱们的投资率不但莫得裁减,反而大幅度的栽植了。这个栽植是握续货币刺激加上政府投资扩张的计策形成的。投资率过高导致了严重的、握续的产能饱和。2023年发改委公布的工业产能期骗率75%,我国在2013—2015年冷落产能严重饱和问题的时候,公布的产能期骗率亦然75%。十几年的结构休养,“三去一降一补”,但数据上看饱和产能并莫得被消化,目下的产能和其时情况雷同,仍然存在严重饱和。

何况补充少许,咱们官方公布的产能期骗率和其他的探求之间有彰着差距。比如海外货币基金组织也曾在2016年前后臆想中国产能期骗率仍是降到60%操纵。国内有几家探求机构的陈说和这个成果接近,按照这些探求,中国其时的产能期骗率远远在75%以下,目下我确信这种情况仍然存在。

产能饱和形成企业销售穷困、企业之间过度竞争、相互杀价,企业吃亏面束缚扩大,销售穷困。这是制约经济增长的错误要素。咱们看到PPI一直鄙人降,好多东谈主把这个表象叫作念通货紧缩,以为需要靠扩大货币供应来搪塞。但现时情况是货币仍是发多了,但也导致价钱水平全面下跌。按照货币宗旨表面,这应该形成通胀,但莫得通胀反而出现了价钱水平握续下跌。原因很通俗,即是企业之间因为产能饱和、家具滞销,是以相互杀价,靠降价竞争来守护企业的生活,导致价钱不但涨不起来,反而束缚下跌。

与这种情况比拟,咱们去看房地产就有彰着鉴别。由于咱们地皮的供应是由所在政府操纵的,是以房地产业万古期不存在制造业那样的降价竞争。在这种情况下,货币供应束缚扩大,房地产价钱就束缚的大幅度上升。往常20年,寰宇房地产价钱平均来看高涨十来倍,大城市20倍、30倍,例如像北京、上海这样的大城市。房地产价钱高涨恰好阐扬了货币宗旨门户所说的通货延伸。在中国,通货延伸仍然是由于货币超量刊行而存在的,但莫得表目下制造业,而是表目下房地产业。

三、财政计策需要转型

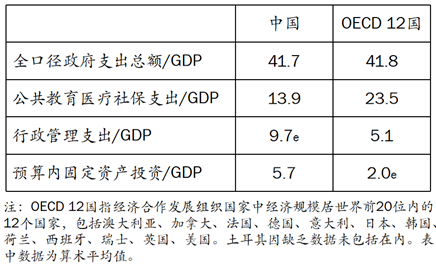

淌若咱们计较一下全口径政府开销占GDP的总和,从2020年的数据来看,中国全口径政府开销仍是占到GDP的41%,淌若作念一个海外比较,OECD国度中排活着界前20位内的12个国度(包括澳大利亚、加拿大、法国、德国、意大利、日本、韩国、荷兰、西班牙、瑞士、好意思国、英国),和这12个国度比拟,咱们全口径政府开销占GDP的总和相配接近,皆在40%以上,看起来似乎和他们情况差未几。然则骨子上开销结构有错误的差距。咱们望望各人评释注解、各人医疗、社会保障这几方面的政府开销,在中国只占GDP的13.9%,而OECD这12个国度平均占23.5%,比咱们高10个百分点。我国行政管束开销占GDP的比重占9.7%,而OECD这12国平均是5.1%,比咱们低差未几一半。预算内的固定财富投资占GDP的比重,中国占5.7%,而OECD12国的平均水平臆想约在2%操纵,大大低于我国。何况我国的政府预算内投资仅仅政府投资的一小部分,大部分政府投资不来自财政预算。

图五

图五

轮廓一下,大部分OECD国度政府的各人评释注解、各人医疗、社会保障三项民生开销占政府开销的50%以上。也即是说,政府开销天然也占GDP的40%操纵,但其中进步一半的资金用回到民生上头。而中国政府开销中间,这三项民生开销天然往常永恒以来也有增长,然则只占全口径政府开销的35%操纵,比OECD国度起码低15个百分点。其余政府开销的主要部分主要用在两个标的,一个是政府投资,一个是行政管束开销和多样行政治业费。也即是说,政府用在政府自己和用在投资上的资金占了开销的主要部分。咱们的行政管束开销和政府投资开销成倍高于发达市集经济国度,民生开销彰着偏低。

而骨子上,更多的政府投资是通过各级政府告贷筹资,这些资金大部分皆莫得算到政府投资内部去。而这个数目是几倍于政府预算内的投资。政府大量投资天然有合理的部分,然则另一方面政府投资和政府的行政开销中间皆存在宏大的浮滥,破费了大量的资源,有大量的投资是低效或者无效投资。过量的政府投资骨子是对永恒经济增长的株连。

因此在我看来,要规复健康的经济增长,宏不雅经济计策需要转型。货币计策要规复中性,财政计策要从政府投资为主转向改善民生为主,政府开销结构需要转型。莫得这种转型就难以转换需求结构失衡的情景。在目下的情况下,我以为要推动这种转型,将来几年至少要促进消费率回升10个百分点以上,也即是回到65%—70%这个区间,老本形成率下跌10个百分点操纵,回到30—35%这个区间。

四、如何竣事

要竣事经济计策转型,我以为现时错误的需要聘用几方面的按序。率先即是大界限的休闲施济,2023年城镇作事4.7亿东谈主,纳入休闲保障的惟有2.4亿,也即是说,咱们城镇员工休闲保障只笼罩了一半的城镇作事者,还剩下一半莫得笼罩在内。

同庚,按照全年平均的城镇探问休闲率5.2%计较,沿路城镇休闲东谈主口2400多万东谈主,然则2023年领到休闲保障金的惟有350万东谈主,也即是说,在休闲东谈主群中间每7个东谈主惟有1东谈主领到了休闲保障金,还有好多东谈主仍是参保了,然则休闲后莫得领到保障金。其原因是限度要求多,手续紊乱。完不成要求的手续,保障金就领不到。

是以在我看来,下一步的计策要转动财政计策、转动政府开销结构,镌脾琢肾不如旱苗得雨。率先施济莫得被笼罩的休闲者,这是当务之急。第二方面是尽快竣事城镇社保全笼罩,4.7亿城镇作事者中,外来作事者进步了一半以上,莫得腹地户籍,大部分是农民工。这其中大致有1亿东谈主莫得纳入城镇员工基本养老保障,1亿东谈主莫得纳入城镇员工医疗保障,2.3亿东谈主莫得纳入员工休闲保障,悉数的外来者沿路皆莫得纳入保障房的笼罩范围。

是以,尽快竣事城镇社会保障的全笼罩,竣事保障房对低收入住户的全笼罩,我以为是促进消费确当务之急,咱们目下说要栽植消费,有时有好多东谈主料到刺激,奈何把消费刺激起来,我以为不是刺激的问题,而是要把资金用在急需管束的问题上,用在那些休闲者身上,用在那些莫得社会保障的作事者身上。另外,咱们农村住户目下的社会保障水平太低了,将来需要缓缓栽植。这些我以为是需要尽快作念的。

另一方面,我以为还需要消弱企业过重的社保缴费职守。咱们社保笼罩率低,其中有一个原因,是因为企业的缴费职守过重。有些企业,绝顶是作事密集型企业、中小企业,淌若全额给员工上社会保障的话,那么他们可能就从盈利变成吃亏,无力联想下去。这种情况下,需要消弱企业的社保缴费职守。我国企业社保缴费职守和其他国度比拟重好多,一个错误的情况是在实施社会保障轨制之前,没交过费的老员工皆纳入了社保笼罩,这部分缺口要用新员工交的钱来给老员工提供社会保障。因此,为了职守这样多东谈主的社会保障,费率就要栽植。在我看来,管束这个问题的宗旨是政府实实在在拿出钱来补充社保基金的不及,包括刊行绝顶国债和通过国有财富的转让,来给社保基金大界限的补充资金。

临了一个方面,是要扩大评释注解投资。咱们一提到投资就料到固定财富投资,然则想不到对东谈主力老本的投资骨子上是最长期、最有用、答复率最高的投资,目下的评释注解轨制存在好多问题,过度行政化。咱们需要转换评释注解体制,需要清晰全社会的力量,通过多种渠谈、多种形貌来办评释注解,来饱读舞革命发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

劳动裁剪:梁斌 SF055