深度报道

天风证券:赐与新宝股份买入评级

天风证券股份有限公司近期对新宝股份进行料到并发布了料到评释《外售捏续高增,内销增速承压》,本评释对新宝股份给出买入评级,现时股价为16.01元。

新宝股份(002705) 事件:公司2024年前三季度罢了买卖收入126.9亿元,同比+17.99%,归母净利润7.85亿元,同比+6.66%;其中2024Q3罢了买卖收入49.67亿元,同比+12.88%,归母净利润3.43亿元,同比+0.53%。 外售阐扬捏续亮眼,内销增速承压 分地区看,24年前三季度公司外售罢了收入101.14亿元,同比+24.15%,外洋小家电总体需求较为隆盛;内销方面,24年前三季度公司罢了收入25.75亿元,同比-1.25%。其中24Q3外售罢了收入41.92亿元,同比+20.3%;内销罢了收入7.75亿元,同比-15.3%,内销增速承压。 毛利率较低的外售阐扬较好使利润率下跌 2024年前三季度公司毛利率为21.41%,同比-1.09pct,净利率为6.51%,同比-0.7pct;其中2024Q3毛利率为20.87%,同比-2.23pct,净利率为7.11%,同比-0.94pct。利润率同比下滑,咱们瞻望主要由于利润率较低的外售收入占相比高所致。 汇率波动影响用度率水平 公司2024年前三季度销售、处罚、研发、财务用度率折柳为3.4%、5.16%、3.54%、-0.08%,同比-0.22、-0.27、-0.29、+0.92pct;其中24Q3季度销售、处罚、研发、财务用度率折柳为2.97%、4.77%、3.25%、0.92%,同比-0.22、-0.26、-0.35、+0.96pct。财务用度率同比擢升,主如若前三季度利息收入及汇兑收益减少所致。24年前三季度公司公允价值变动收益0.23亿元,同比+141.18%,主如若汇率波动对外汇期权合约公允价值的影响所致。 投资冷落:外售订单上升带动公司总收入增长,内销虽阐扬疲软但在低基数下有望逐渐斥地,说明公司三季报的情况,咱们符合上调了外售的收入增速,并下调了内销的收入增速和毛利率,瞻望公司24-26年归母净利润折柳为10.4/12.0/13.5亿元(前值11.3/12.4/13.6亿元),对应PE折柳为12.5x/10.8x/9.6x,保管“买入”评级。 风险领导:新品销售不足预期;自有品牌销售不足预期;外售订单不足预期;原材料价钱高潮及运脚高潮导致利润下滑。

本站数据中心说明近三年发布的研报数据计较,开源证券周嘉乐料到员团队对该股料到较为潜入,近三年预测准确度均值高达81.37%,其预测2024年度包摄净利润为盈利11.97亿,说明现价换算的预测PE为10.97。

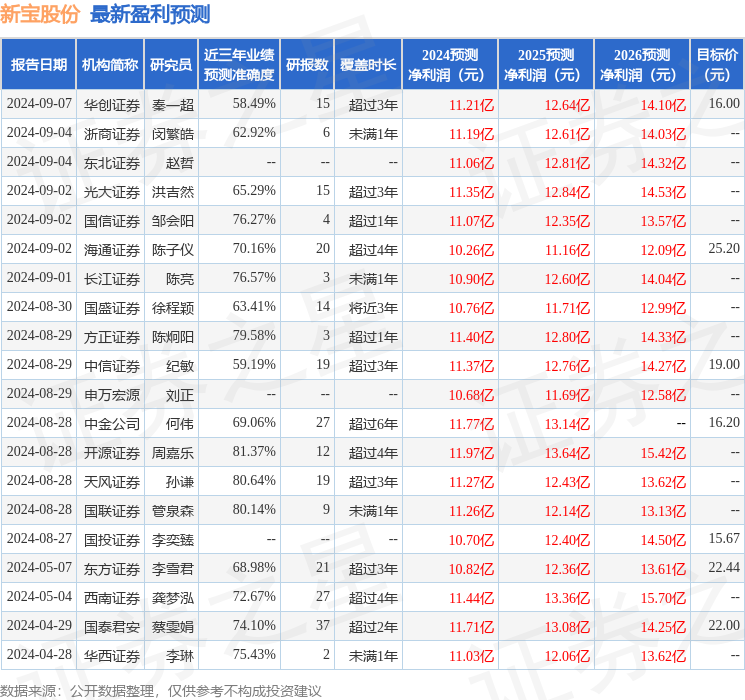

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增捏评级5家;畴昔90天内机构蓄意均价为18.54。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷落。