深度报道

东吴证券:赐与华友钴业买入评级,看法价位38.6元

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对华友钴业进行说祛除发布了说合论说《2024年三季报点评:Q3功绩超预期,镍出货增量权贵》,本论说对华友钴业给出买入评级,觉得其看法价位为38.60元,现时股价为28.95元,预期飞腾幅度为33.33%。

华友钴业(603799) 投资重心 功绩超预期。公司24Q1-3营收455亿元,同减11%,归母净利润30.2亿元,同增0.2%;其中24Q3营收154亿元,同环比-13%/+2.3%,归母净利润13.5亿元,同环比+45%/+18%,扣非净利12.9亿,同环比+45%/+9%,毛利率19.4%,同环比+4.6/-1.6pct,功绩超商场预期。 Q3先行者体和正极出货环比下跌,减少国内低端产物出货。咱们测算公司24Q1-3先行者体出货9万吨+,其中Q3出货2-3万吨,环比减少30%掌握,主要系产物结构转念,减少国内低端产物出货,全年展望出货近12万吨,同比略有下跌;盈利端,咱们展望Q3单吨毛利1万元+,孝顺2.5-3亿元毛利。咱们测算24Q1-3正极出货6万吨+,其中Q3出货1-2万吨,环比减少50%掌握;盈利端,咱们展望Q3单吨毛利1.5万元+,孝顺2.5-3亿元毛利。 Q3镍产物出货超预期,后果擢升降本降费。镍冶真金不怕火端,咱们测算公司24Q1-3镍产物(电镍+硫酸镍)出货约13-14万吨,华飞技俩已于上半年达产,Q3镍产物出货约6万吨,环增50%+,超预期,全年镍产物出货有望达18-20万吨。盈利端,Q3镍均价回落至1.65万好意思金/吨,公司锁价价钱较好,且后果擢升降本降费,咱们展望Q3单吨毛利3万元+,孝顺15-20亿毛利。现时镍价在反弹后又回落至1.7万好意思金,按照现时价钱,咱们展望全年镍冶真金不怕火可孝顺30亿以上归母净利。 铜钴业务孝顺踏实利润,锂业务盈亏均衡。咱们测算Q3铜产物出货2万吨+,环比基本踏实,展望孝顺4.5-6亿毛利,24年合座出货展望8-10万吨;Q3钴产物出货1.2万吨,环比捏平,展望孝顺1.5亿掌握毛利。Arcadia锂矿技俩全成本降至8.5万元(含税)以内,咱们展望Q3碳酸锂出货0.8万吨,环比捏平,全年展望出货3万吨+,Q3锂均价跌至8万元,展望公司通过套保不错盈亏均衡。 Q3少数鼓吹损益大幅下跌,成本开支进一步放缓。Q3投资收益1.2亿元,环减52%,Q3少数鼓吹损益0.6亿元,环减90%;24Q3期间用度率10.6%,同环比+2.7/+1pct,其中财务用度率5.7%,环增2.1pct。24Q1-3筹划性净现款流38亿元,同增55%,其中Q3筹划性净现款流11亿元,同环比+56%/-41%;24Q1-3成本开支51亿元,同减53%,其中Q3成本开支13亿元,同环比-45%/-23%。 盈利预测与投资评级:由于公司镍冶真金不怕火后果擢升,咱们上调2024-2026年盈利预测,展望归母净利润为44/48/52亿元(原预期36/40/44亿元),同增30%/10%/8%,对应PE为11x/10x/9x,研讨公司一体化上风权贵,赐与24年15x PE,看法价38.6元,保管“买入”评级。 风险教导:上游原材料价钱大幅波动,电动车销量不足预期。

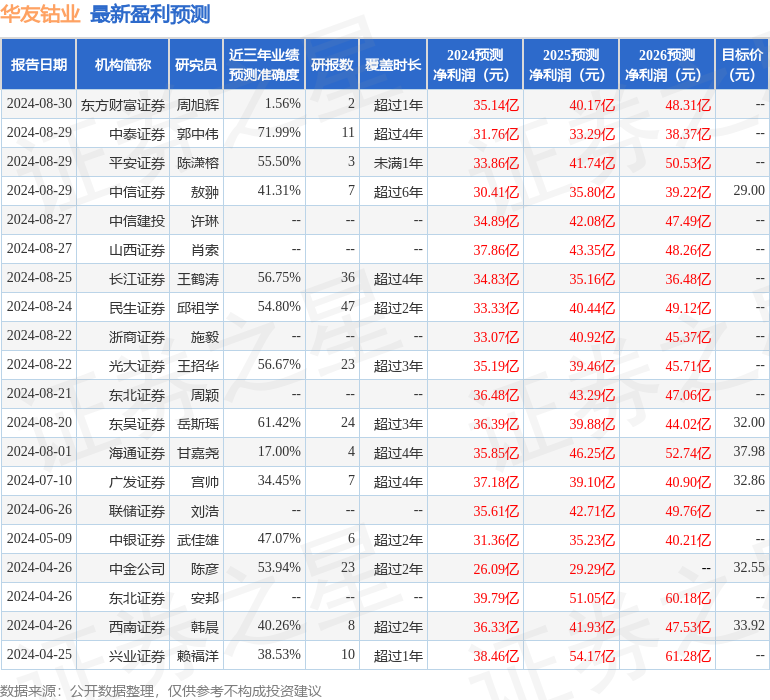

本站数据中心字据近三年发布的研报数据筹谋,中泰证券郭中伟说合员团队对该股说合较为长远,近三年预测准确度均值为71.99%,其预测2024年度包摄净利润为盈利31.76亿,字据现价换算的预测PE为15.48。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增捏评级3家;昔日90天内机构看法均价为34.38。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提议。