深度报道

中银证券“佛系”保荐收罚单 昨年整个IPO神气上市过去齐“变脸”

登录新浪财经APP 搜索【信披】检察更多考评品级

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

关系著述:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)吉祥证券 (21)华夏证券 (22)开源证券 (23)中国星河 (24)中信建投 (25)中信证券 (26)湘财证券 (27)中银证券

出品:新浪财经上市公司盘问院

作家:IPO再融资组/郑权

近日,中银证券收到警示函,因在铜陵天海流体限度股份有限公司(下称“天海流体”)推选挂牌和握续督导历程中未悉力遵法。

不仅是新三板神气,中银证券IPO项意见保荐质料也有待商榷,2023年保荐上市的3家企业的扣非净利润一谈在上市过去下落,还曾协助宏盛华源“带病闯关”。其中募资最高的溯联股份,上市前扣非净利润指数级增长,上市第一年就变脸,上市首日严重破发,而中银证券却取得1.12亿元的天价佣金。

动作银行系旗下的券商,中银证券的事迹边界较小且一直未打破2015年的高点,还高度依赖经纪业务。在竞争热烈确当下,中银证券选拔肃清重组或是处治业务同质化严重、靠行情吃饭、边界小等问题的打破口,中行转让股权也不错更好地终了银行、券商分业操办,聚焦主业。

昨年IPO保荐神气上市过去一谈“变脸” 还协助“带病闯关”

wind显现,中银证券2023年共保荐3家IPO企业上市,分手是宏盛华源、机科股份、溯联股份,分手募资11.37亿元、2.87亿元、13.32亿元。

挑升想的是,中银证券保荐的三家公司上市过去利润一谈下落,宏盛华源、机科股份、溯联股份2023年的扣非归母净利润分手为1.07亿元、0.33亿元、1.31亿元,同比分手下落25.44%、35.38%、13.27%。

其中募资最高的溯联股份,wind显现其预测募资3.92亿元,试验募资13.32亿元,超募9亿元。溯联股份之是以大要超募近9亿元,一方面与高报价高市盈率关系,一方面与上市前夜畅通暴增的盈利关系。

公告显现,溯联股份IPO刊行价钱为53.27元/股,对应的刊行市盈率为35.31倍,远超行业平均市盈率24.56倍。报价历程中,华夏基金、博时基金等机构报价较高且认购数目较多。

IPO前夜,溯联股份净利润畅通激增,为公司取得高募资打下了事迹基础。2019-2022年,溯联股份的扣非归母净利润分手为0.37亿元、0.83亿元、1.07亿元、1.51亿元,同比分手增长141.61%、126.32%、28.08%、41.57%。

上市前盈利翻倍式增长,一上市扣非净利润就下落,溯联股份事迹激增的着实性值得投资者关怀。上市首日,溯联股份股价大跌15.26%,严重破发,投资者蚀本惨重,而上市公司募资13亿元,中银证券取得1.12亿元的承销保荐用度。

中银证券在保荐溯联股份IPO历程中还存在诸多执业质料问题,如未提交信息露馅豁免专项核查弘扬;招股评释书中历史沿革和合规等内容露馅较为冗余;首轮问询复兴存在避重逐轻的问题,部天职容缺极少化分析且要点不凸起;初度请问文献招股评释书中的部分采购数据露馅存在不准确。

昨年三家IPO保荐神气上市过去的扣非归母净利润澈底下落,中银证券的保荐质料可见一斑。况且,中银证券还协助宏盛华源“带病闯关”。

着手:证监会官网

着手:证监会官网

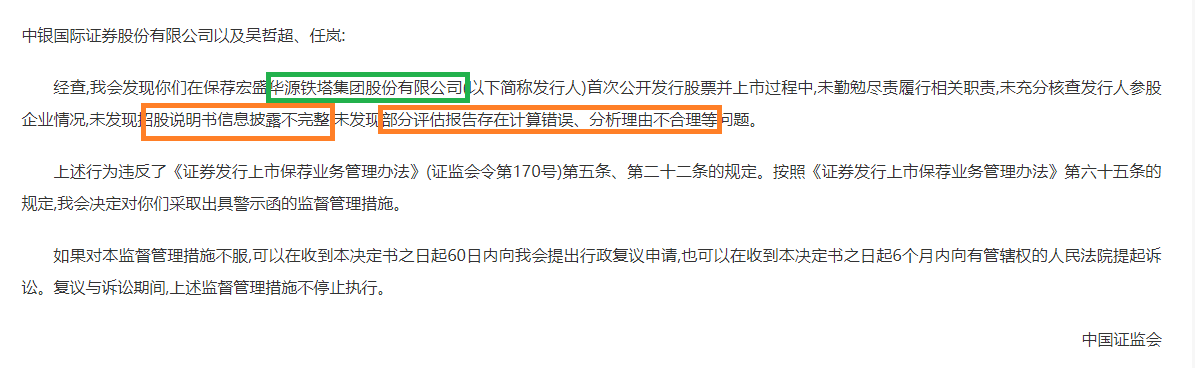

公开良友显现,宏盛华源招股评释书信息露馅不完好,部分评估弘扬存在计较造作、分析事理不对理等问题。然则,中银证券却莫得发现上述问题,公司及两位保代被证监会出具警示函。

“佛系”保荐 领罚单 尽调核查如走过场

近日,安徽证监局公布对中银证券接纳出具警示函设施的决定因中银证券在精采天海流体(832499.NQ)推选挂牌和握续督导历程中,未能悉力遵法膨胀审慎核查义务,对天海流体控股鼓励、试验限度东谈主握股情况核查不充分。

早在本年4月份,宇宙股转公司已就天海流体未能确乎露馅代握的违纪步履进行了公开指责。天海流体2015年5月在新三板挂牌时,时任董事长王胜原代赵敏握有天海流体股份685.80万股,代握比例为76.20%。天海流体在公开露馅文献中未着实准确露馅控股鼓励、试验限度东谈主以及历史股份代握情况。2015年天海流体第二次股票定向刊行历程中,赵敏通过委用王胜原代其出资,王胜原代赵敏握有公司股份482.60万股。扬弃2019年9月,两边股份代握关系废除。天海流体于2023年12月补充露馅《对于股权代握及废除的公告》。

天海流体存在如斯边界之大的违纪代握,致使连原所谓的实控东谈主、董事长王胜原都是台前的“提线木偶”,天海流体如斯“胆大包身”,可中银证券却毫无察觉,致使默示“公司鼓励握有的公司股份权属了了;公司鼓励握有的公司股份均由各鼓励试验握有,不存在股权代握情形”。

天海流体在新三板挂牌及挂牌后永久存在违纪代握,致使原实控东谈主王胜原都是“假的”,中银证券如安在几年时间中都毫无察觉?可见尽调核查如走过场。

中银证券不仅因投行业务领罚单,本年以来还屡次因职工违纪炒股、违纪代客高兴、职工“无证上岗”等问题收罚单。本年以来,中银证券至少四次被监管处罚。

被收购是最优解?

良友显现,中银证券是中国银行旗下的一家券商,公司自设置以来一直使用“中银”品牌,分享中行系LOGO。不外,公司招股书及年报中都未将中行认定为试验限度东谈主,称公司无实控东谈主。

扬弃2024年前三季度末,中银外洋控股有限公司握有中银证券33.42%的股份,为第一大鼓励,且握股比例跨越三分之一。

本年前三季度,中银证券终了营收19.21亿元,同比下落12.87%;终了归母净利润6.61亿元,同比下落18.48%。

事迹双降背后,中银证券高度依赖“靠行情吃饭”的经纪业务、自营业务。wind显现,2021-2023年,中银证券经纪业务收入占比分手为58.82%、57.39%、57.19%,自营业务收入占比分手为1.64%、1.94%、3.05%,两者共计占比约6成。

经纪业务佣金率的下落,也阻挡压缩中银证券的盈利空间。在用户数目莫得大的打破的前提下,中银证券的经纪业务难有大的打破。

中银证券的事迹边界在行业中属于中小券商的边界,业务结构同质化严重,投行等业务边界小且质料有待擢升,公司在行业竞争中的处境将越来越艰难。

当今,券商重组并购风靡云涌,包括航母级券商的肃清,如国泰君安接纳肃清海通证券;也有中型券商的整合预期,包括吉祥证券与清廉证券;还有其他中小券商之间的重组,如国联证券收购民生证券、浙商证券收购国都证券、西部证券收购国融证券、国信证券收购万和证券等。

有不少投资者以为,券商尤其是中小券生意务同质化严重、靠行情吃饭、竞争力不彊,派司资源哄骗不及。因此,券商之间的并购重组,一方面不错作念伟事迹边界,另一方面不错充分哄骗派司资源,擢升竞争力。

中银证券动作业内罕有的银行系券商,十年来都莫得打破2015年的营收高点,当今的营收仅为2015年的六成傍边。有投资者以为,中银证券当今无实控东谈主,更成心于被并购,同期第一大鼓励中行系鼓励通过转让股权也不错更好地聚焦银行主业,终了信得过真理真理上的银行、券商分业操办。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察