民生关注

三季报点评:鹏华产业精选混杂A基金季度涨幅10.77%

本站音讯,日前鹏华产业精选混杂A基金公布三季报,2024年三季度最新规模3.98亿元,季度净值涨幅为10.77%。

从功绩确认来看,鹏华产业精选混杂A基金夙昔一年净值涨幅为-1.66%,在同类基金中名次1882/2261,同类基金夙昔一年净值涨幅中位数为5.1%。而基金夙昔一年的最大回撤为-27.98%,斥地以来的最大回撤为-64.5%。

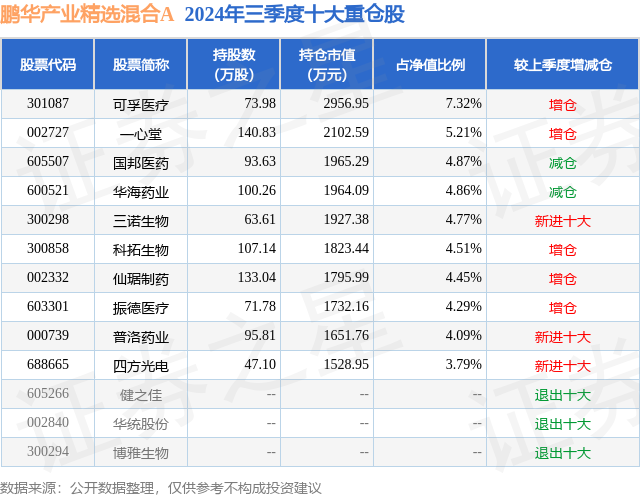

从基金规模来看,鹏华产业精选混杂A基金2024年三季度公布的基金规模为3.98亿元,较上一期规模3.7亿元变化了2846.46万元,环比变化了7.69%。该基金最新一期钞票成就为:股票占净值比93.68%,无债券类钞票,现款占净值比9.8%。从基金抓仓来看,该基金当季前十大股票仓位达48.16%,第一大重仓股为可孚医疗(301087),抓仓占比为7.32%。

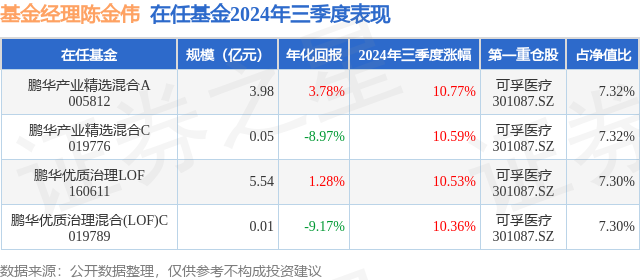

鹏华产业精选混杂A现任基金司理为陈金伟。其中在职基金司理陈金伟已从业3年又119天,2023年11月9日厚爱接办经管鹏华产业精选混杂A,任职手艺累计讨教为-8.12%。现时还经管着4只基金居品(包括A类和C类),其中本季度确认最好的基金为鹏华产业精选混杂A(005812),季度净值涨幅为10.77%。

对本季度基金运作,基金司理的不雅点如下:绝大部分基于基本面的投资大体不错分为三个要素:估值、景气度、公司质量。对应的是深度价值策略、趋势(产业趋势)投资、以及成长投资策略,假定每个投资者统统有100分,需要将100分分派给这三个要素。独特垂青产业趋势的投资者,会把大部分分数给产业趋势,选出来的标的多属于新兴行业;深度价值投资者会独特垂青估值的热切性;成长投资策略会独特强调好生意好公司、长坡厚雪的热切性。从咱们的角度,咱们满足把50分给好公司,40分给低估值,10分给产业趋势。领先,咱们是成长股投资,投资的是彭胀的行业和公司,况兼咱们确信优秀公司的力量,只不外咱们对于优秀公司的界说不限于核心钞票,通盘解决结构完善,对小鼓吹相对友好、在细分行业内具有竞争力,行业天花板莫得见顶况兼抓续彭胀的公司齐在咱们的选股范围中。其次,咱们相比垂青估值的热切性,估值的热切性在于即使判断出现失实,亏蚀亦然有限的,高估值意味着淡漠的假定,这些假定在万古辰看来只怕是大要终了的,尤其是时辰越长,看错的可能性就越大,咱们相比垂青估值亦然意志到自身测度打算的局限性,领受我方的不齐全。再次,咱们招供产业趋势的价值,产业趋势意味着增量阛阓空间,在增量阛阓下,企业更有可能终了彭胀幸免堕入内卷,但产业趋势详情趣不等同于公司的详情趣,尤其是详情的产业趋势会带来详情的供给加多,详情的供给加多会冲击现存公司的详情趣,因此咱们把产业趋势放在相对靠后的位置。以上三者是有法令的,咱们的法令是好公司、低估值、产业趋势,分派权重是50%,40%,10%。此外,咱们提供的是一个基于A股(部分居品包含H股)的主不雅多头策略投资器具,咱们的选股策略不错概述为“低估值成长”,咱们的居品包含两点假定:1.天下会越来越好;2.本钱阛阓恒久大要响应企业内在价值。这两个假定咱们不去质疑,而基于这两个假定带来的短期波动咱们也不试图去幸免。咱们认为恒久看,抓有职权钞票好于抓有现款,因此除了在极点情况下,咱们很少作念仓位方面的择时。回顾2024年前三季度,涨幅靠前的行业主要接续在高股息关联行业,成长的少数亮点接续在出海。涨幅前十行业不错概述为红利+外需(也包括国际科技映射),而内需关联的成长行业广泛确认欠安。割裂的阛阓反应出当下的主流叙事:企业再投资或仍是无法终了存效增长,阛阓恒久信心不及,认为增长不能抓续,尤其是内需关联行业。“红利好于成长,出海好于内需”是本年前三个季度的主旋律。阛阓本年第一条干线是红利。对于红利和成长,咱们之前有两个判断:1.咱们不认为单纯的红利投资会成为A股的恒久主流。2.红利自身谈不上高估,主如果契机成本问题,跟着红利股的不休飞腾和成长股的无互异下降,咱们认为行为主动职权类公募基金居品,当下买入红利钞票的契机成本独特高。愈加羡慕鼓吹讨教是势在必行,然而鼓吹讨教不单是等同于分红收益,尤其是相等一部分贴了红利标签的股票,恒久的盈利其实并不理会,如果说几年前咱们将成长股的盈利增长不休线性外推是低估了将来的不祥情趣,当下咱们寄但愿于好多被咱们贴上红利标签的公司,盈利和分红意愿能恒久理会,我认为相似是低估了将来的不祥情趣。9月底以来跟着计谋预期转向,阛阓大幅回转,站在当下,咱们不试图预料是否是牛市来了,9月底的行情是反弹照旧回转,并基于此繁衍出如果反弹就如何应酬,如果回转如何操作,什么弹性大之类的问题。然而计谋转向对咱们而言的趣味趣味在于,阛阓能用一个改进常的审好意思,更恒久的可抓续谋略的视角,来评估公司的价值,这也有助于咱们抓有的成长类公司被价值发现。以本年二季报为例,有接近800家上市公司收入利润创近五年(20年-24年)新高,有接近300家公司二季度收入创历史新高,且增速超过20%,然而利润下滑。如果咱们把以上这些公司界说为在成长的话,在所谓的“内忧外困”中,5000多家上市公司中,至少有20%的公司是在成长的,包括一部分科技、医药、浪掷、制造的龙头,更多的是广泛不着名的小市值公司,而阛阓本年以来真是不给这些盈利增长正反馈,咱们看好的好多恒久有可抓续增长的公司,股息率仍是高于一般趣味趣味上的红利股,咱们统计的二季度收入利润创近五年新高的公司中,被贴上“红利”标签的公司仅有不到10家。也即是说,好多“成长”的“红利”也不差,然而大部分“红利”可能真的没什么”成长”。咱们认为,要么是部分红利股被高估了,要么是部分红长股被低估了。9月底之前,阛阓上充斥着一些窘态其妙的看空情理,各式负面信息被无穷放大解读,一个时常新闻内部的一个用词的互异齐会被解读成一个重磅利空。阛阓不肯意确信任何第二年以后发生的事。然而当今,抛开是不是牛市之类的问题,咱们至少不错去昂首望望,来岁这个行业或者公司会若何,后年会若何。2020年底,对于“长坡厚雪”的赛谈,阛阓广泛用2025年以至2030年的盈利来预测空间,然而当今仍是来到2024年底,为什么阛阓反而不敢作念2025年的盈利预测了。阛阓本年第二条干线是外需,对于出海,咱们保抓学习关爱但暂时防守相对严慎立场,咱们看好出海的成长,并有一些成就,比如咱们超配的原料药行业和一些科技行业,其实很大一部分需求即是来自于国际。然而当下,内需成长的详情趣更高,且买卖花式更优,同期估值还更低。对咱们来说,出海的优先级会相对靠后,在估值折价裕如的情况下,咱们会成就。咱们认为阛阓对内需的偏见滋长着浩荡的契机,咱们认为即使不商酌计谋转向,内需的结构性亮点并不少,好多行业和公司仍是在好转了,而阛阓对于内需的一致性悲不雅,提供了很好的价钱。对于表里需股票本年以来的分化确认,除了短期的景气度追踪,咱们在念念的问题是:为什么夙昔给内需高估值?这些身分是否发生了逆转?咱们总结有三方面原因:(1)夙昔中国经济增长快,是发展中经济体,访佛于一个成长性行业给成长股估值,而国际大多数国度是训练经济体,访佛于一个训练行业,应该给价值股的估值。这极少照实发生了一定变化,将来咱们要领受增长核心放慢带来的估值下行压力。然而中国好多行业,不管是横向的阛阓空间(一个内陆省份阛阓可能超过好多单一国度的阛阓),照旧纵向的产业链条很长,即使恒久总量增长核心下降,恒久的成长契机也不会少。(2)买卖花式可控性,理会性:这极少基本没变化。比如好多好的买卖花式,只消在内需的场景下才容易终了闭环,如品牌浪掷的“占领浪掷者心智”的前提即是文化的招供。哪怕相对同质化的制造业,在深圳或者苏州建一个工场,并经管好一批中国工东谈主,以及处理好和场合政府的关系,难度要远远小于在墨西哥或者越南建一个工场,经管好当地工东谈主,并处理好和当地政府的关系。此外,出海也需要合适国际化的经管体系。“出海”毫不粗造等同于把居品卖到国际,或者在国际建个工场。(3)对于投资者可测度打算,可感知,可追踪:比如当下内需差,咱们有感知,每个东谈主齐能找到无数的利空,然而对于国际的需求,咱们是何如感知呢,咱们如何评估每一个出海国度的恒久经济发展后劲,地缘政事风险,以及如何追踪考据呢?到现时限度,咱们莫得找到很好的成见。内需不景气是一个既成事实,然而因为短期的不景气,阛阓莫得给恒久盈利的理会性,以及恒久成长性充分订价。因此,咱们看好出海这个标的,然而咱们合计商酌出海的不祥情趣,出海业务在咱们的估值体系中是相对折价的,以及需要更深刻的测度打算来。反而是内需,即使不商酌计谋转向,好多行业在本年以来仍是体现出拐点和复苏的痕迹了,只是阛阓贴标签性地选定性无视。1.咱们独特看好医药,情理在此不赘述,咱们主要看好院外需求关联的医疗器械、药店,院内需求关联的窜改药、窜改器械,上游制造属性的原料药、低值耗材、生命科学上游。咱们与好多医药同业调换发现,医药行业的好多担忧其实只是莫得以前那么好,然而从供需两侧,仍然优于大部分行业,横向相比上风仍然杰出,然而估值水平更低。咱们很少在单一滑业接续很大仓位,然而医药照实是咱们能看到的独特稀缺的标的,这个行业有最大比例的莫得躺平的公司,更刚性的需求,更好的买卖花式,同期估值也很低。2.咱们看好内需中的性价比浪掷、银发经济、TMT的一些细分鸿沟。3.跟着9月下旬以来,大盘成长股的快速反弹,咱们将加多中小盘公司的挖掘力度,A股当今有5000多家上市公司,其中4000多家公司在100亿以下,齐是小市值的限制。咱们当下并不看好小市值这个格调,然而这4000多家公司折柳在各个行业,方差极大,有很大的挖掘空间。这内部可能大部分齐没什么投资价值,是好多东谈主眼中的“妖妖怪魅”,然而即使只消5%,也有200个公司。然而我认为是将来挖掘逾额收益的重神色域,尤其是并购重组将会给好多公司带来新的增长。从咱们发现的基本面痕迹来看,这些公司在医药、科技等鸿沟密度相对较高。即使历程9月下旬的大幅飞腾,成长股亦然合座低估的,当阛阓运行再行用相对恒久的视角去评价公司,好多公司夙昔些许年的蕴蓄就会被渐渐发现。预测将来一年傍边时辰,咱们对于全齐收益和相对收益齐较为乐不雅。这是综合商酌咱们抓仓公司所处盈利周期位置、恒久成长性和估值水平,作念出的判断。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。